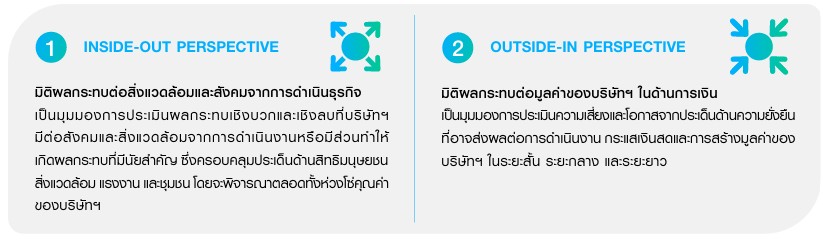

BPP ดำเนินการประเมินประเด็นความยั่งยืนโดยอ้างอิงมาตรฐาน GRI (Global Reporting Initiatives Standards) ตามหลักการ GRI 3: Material Topics (2021) ร่วมกับมาตรฐาน AA1000 Account Ability Principles (AA1000AP) โดยพิจารณาจากความสำคัญของประเด็นต่อบริษัทฯ และผู้มีส่วนได้เสียที่เกี่ยวข้อง ครอบคลุมมิติด้านการกำกับดูแล เศรษฐกิจ สิ่งแวดล้อม สังคม และสิทธิมนุษยชน นอกจากนี้ ในปี 2568 บริษัทฯ ได้นำหลักการการประเมินความสำคัญแบบสองมิติ (Double Materiality) ตามแนวทางของมาตรฐาน ESRS (European Sustainability Reporting Standards) ซึ่งจะพิจารณาจาก

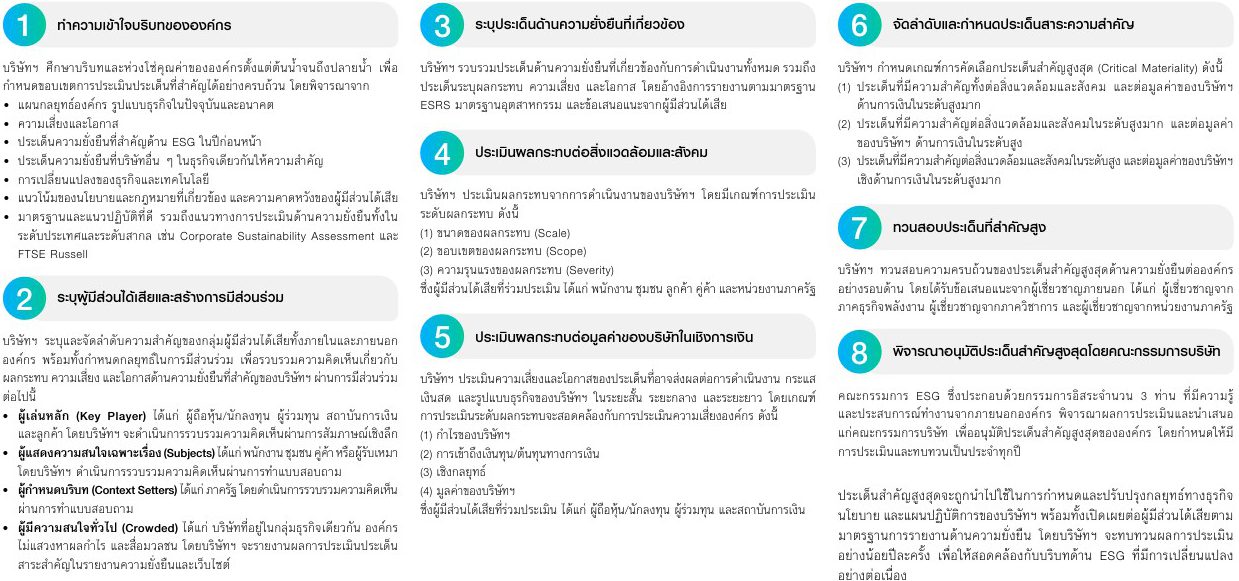

ขั้นตอนการประเมินประเด็นที่สำคัญ

ประเด็นความยั่งยืนที่ได้รับการประเมินว่ามีความสำคัญทั้งสองมิติในระดับ สูงมาก-สูงมาก หรือ สูงมาก-สูง และผ่านการให้ความเห็นจากผู้เชี่ยวชาญและคณะกรรมการบริษัทจะถูกจัดเป็น ประเด็นสำคัญสูงสุด (Critical Materiality) โดยกระบวนการการประเมินดังกล่าว จะพิจารณาจากความคิดเห็นและมุมมองของผู้มีส่วนได้เสียตลอดห่วงโซ่คุณค่าตามขั้นตอนต่อไปนี้

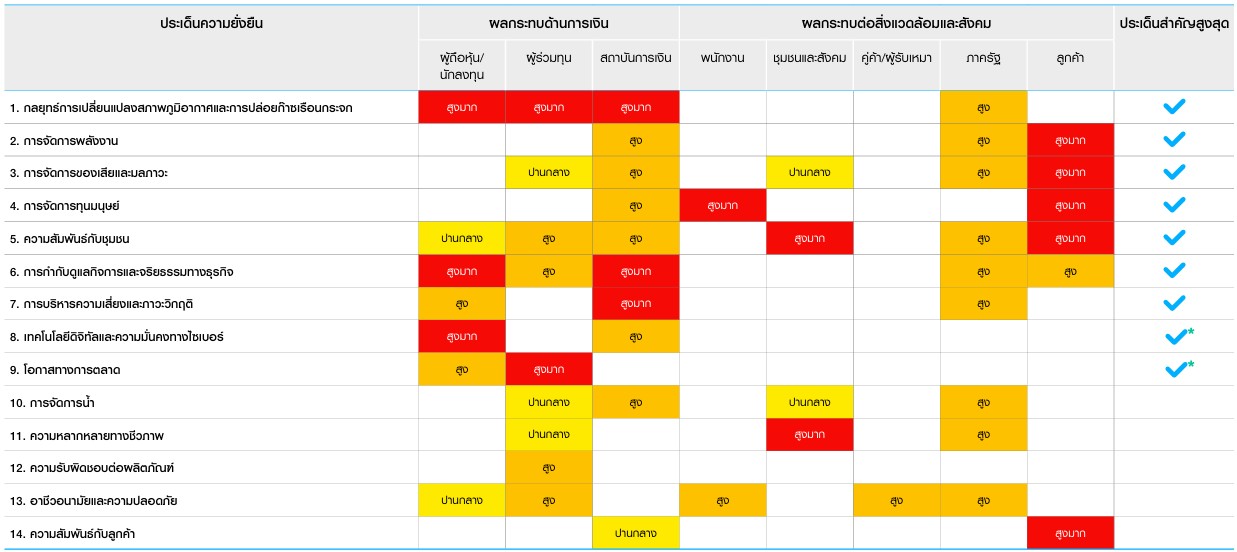

ผลการประเมินประเด็นความยั่งยืนในปี 2568

หมายเหตุ: ✓* เป็นประเด็นความยั่งยืนที่คณะกรรมการ ESG พิจารณาว่ามีความสำคัญในระดับสูงสุดเพิ่มเติม ได้แก่ ประเด็นเทคโนโลยีดิจิตัล เทคโนโลยีและความมั่นคงทางไซเบอร์ และประเด็นโอกาสทางการตลาด

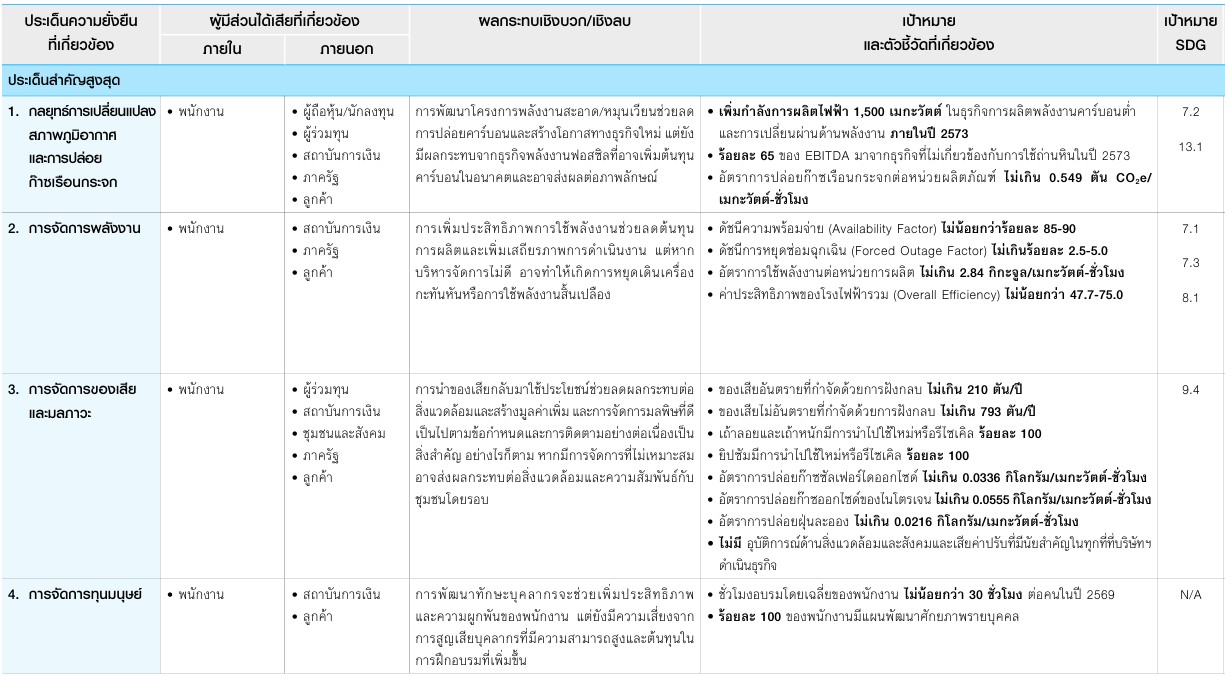

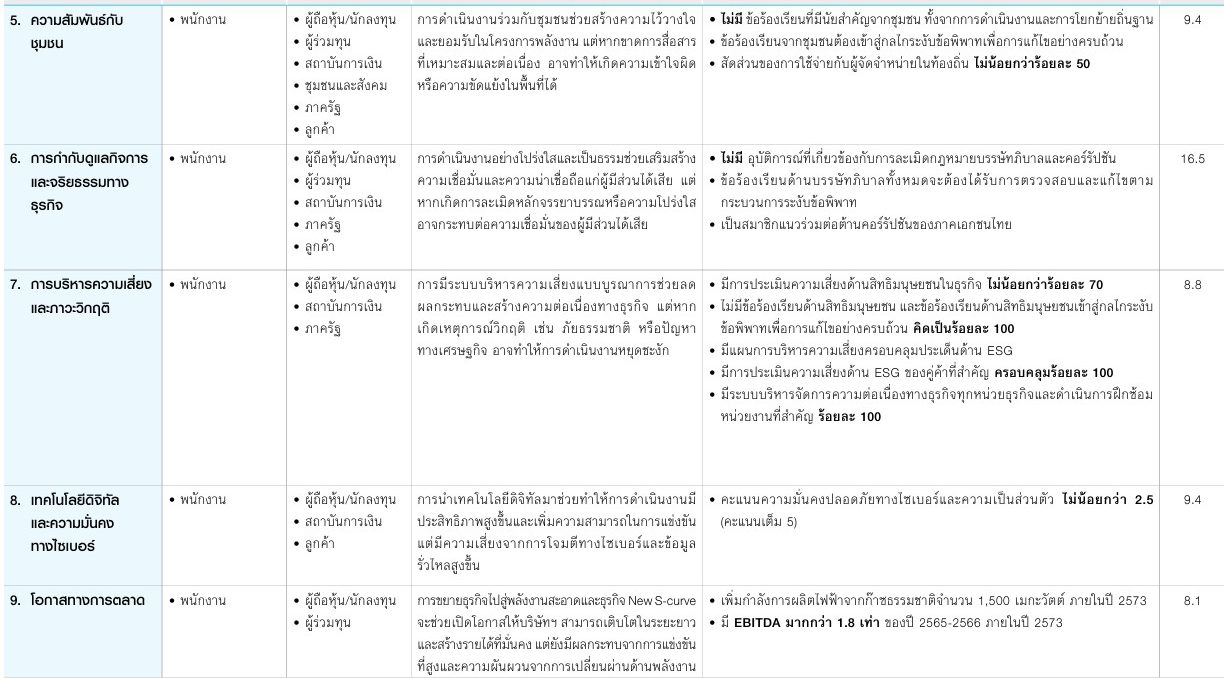

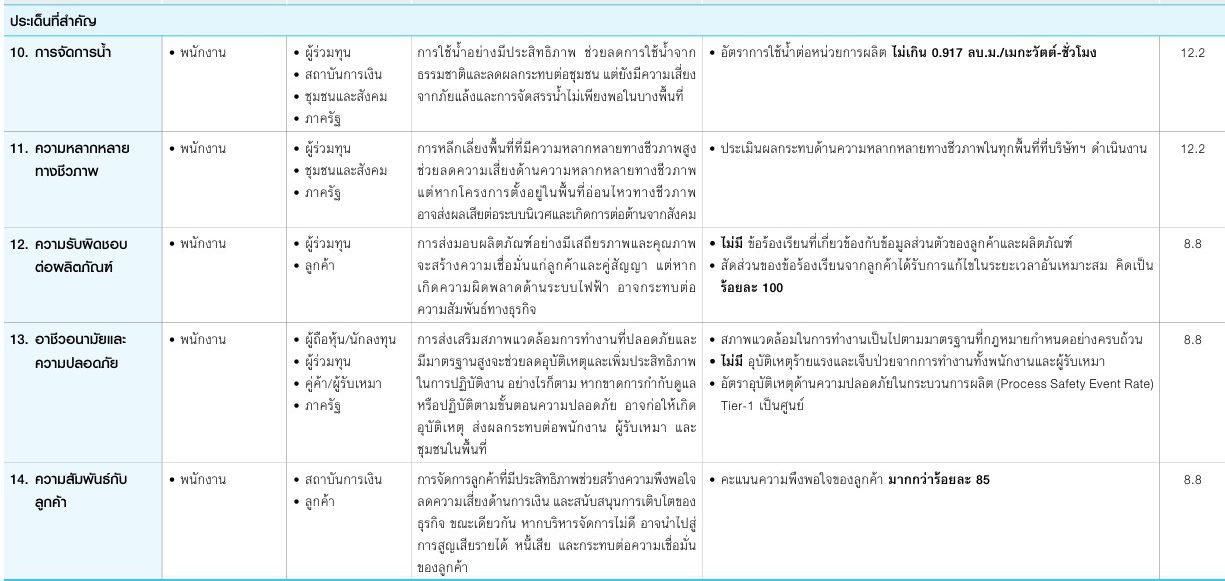

การบริหารจัดการประเด็นสำคัญด้านความยั่งยืนของบ้านปู เพาเวอร์

หมายเหตุ: ประเด็นที่สำคัญด้านสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการที่ดี (Environment, Social and Governance: ESG) เป็นส่วนหนึ่งในการประเมินผลการดำเนินงานของประธานเจ้าหน้าที่บริหาร (CEO) และได้รับการถ่ายทอดไปสู่ผู้บริหารระดับสูง